こんにちは!

このところ一人暮らしの女性による自宅購入件数が増えています。

でも「賃貸を続けるか?それとも自宅を購入するか?」は大きな選択ですよね。

住まいの決断は、単に住居費の問題だけでなく、ライフスタイルや将来の資産形成にも関わってきます。

今回の記事では、賃貸と購入の違いを比較しつつ、どのような基準で判断すべきかを詳しく解説します。

皆さまの住まい選びの参考になればとても嬉しいです。

新築ではなく中古マンションを選ぶメリット

マンションを購入する際、新築と中古のどちらを選ぶべきか悩む方も多いでしょう。

中古マンションを新築と比較した場合、以下のようなメリットがあります。

まず、価格が比較的安い点が挙げられます。

同じエリア・広さの新築と比べると、中古マンションの方が割安で購入できるため、より良い立地や広い部屋を選びやすくなります。

さらに、購入後の資産価値の変動を考えると、新築マンションは購入直後に価格が下がることが多いですが、中古マンションは価格が安定しているため、将来的に売却する場合も大きな損失を避けやすい傾向があります。

また、中古マンションなら実際に建物や周辺環境を確認したうえで購入できるため、日当たりや騒音、管理状況などを事前にチェックできるのもメリットです。

新築の場合、完成前に契約を結ぶことも多く、実際に住んでみないと分からない部分が多いのに対し、中古は現状をしっかり見極めたうえで決断できます。

マンションの資産価値は特に管理状況が影響します。それを確認できるのは大きな利点です。

さらに、リノベーションを活用すれば、自分の好みに合わせた住まいを作ることも可能です。水回りや内装を一新することで、新築同様の快適な空間を手に入れることができるでしょう。

賃貸と購入、それぞれのメリット・デメリット

賃貸の大きな魅力は、住み替えの自由度が高いことです。

転勤や結婚などライフスタイルが変わったときに、すぐに新しい住まいを探せるのは大きなメリットです。

また、初期費用が比較的少なく、住宅ローンを組む必要がないため、金銭的な負担を軽減できます。

一方で、長期間住み続ける場合、支払った家賃が資産として残らない点がデメリットです。年齢が上がると入居審査が厳しくなる可能性もあるため、将来的な住まいの確保に不安を感じる人もいるでしょう。

一方で、中古マンションを購入するメリットは、ローン完済後に住居費の負担が軽減されることです。

購入した物件は資産として残るため、将来的に売却や賃貸運用も可能です。

また、リノベーションを行えば、自分好みの空間を作ることができます。

ただし、頭金や諸費用などの初期費用が必要であることは覚えておくと良いでしょう。借入額にもよりますが、まずは物件価格の7~8%程度と考えておいてください。

また、管理費や修繕積立金など、賃貸にはない固定費が発生することも考慮する必要があります。

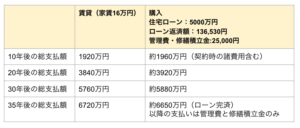

「賃貸 vs 購入」の比較

賃貸と購入、それぞれの総費用を具体的に比較してみましょう。

シミュレーション前提条件

- 購入物件価格:5000万円

- 頭金:350万円

- 借入金額:5000万円

- 住宅ローン金利:0.8%

- 返済期間:35年

- 諸費用:350万円

- 固定資産税・管理費・修繕積立金:年間約30万円

- 賃貸の場合の家賃:16万円/月(管理費込み)

購入の場合、ローン完済後は住居費の負担が大きく減るため、老後の生活費を抑えやすいというメリットがあります。

また、資産としてマンションが残るため、将来的に売却して現金化することも可能です。

ただし、購入が必ずしも正解とは限りません。

どちらが自分にとって適しているかは、上記のようなシミュレーションをしながらライフプランや経済的な状況を踏まえて慎重に判断することが重要です。

シェルパス不動産では独立系のFPとのネットワークを築いています。

ライフプランニングにもとづいて賃貸と購入どちらが良いのか判断のお手伝いが可能です。

購入する場合も、いくらまでの住宅ローン借入であれば安全で適切であるかをアドバイスします。

女性の一人暮らしに適した物件選び

中古マンションを購入する際は、安全性や資産性を考慮することが大切です。

セキュリティ面では、オートロックや防犯カメラの有無、管理人の常駐状況などを確認しましょう。

立地も重要で、駅からの道が明るく人通りがあるか、近くにスーパーや病院があるかといった点もチェックポイントになります。

また、築年数や管理状態も購入前にしっかり確認するべきポイントです。

築年数が古くても管理が行き届いていれば安心です。

修繕積立金の不足がないか、管理組合がしっかり機能しているかを見極めることが大切です。

管理状況についてしっかりアドバイスできる不動産エージェントを選ぶのがポイントです。

資金計画と住宅ローンの基礎知識

購入を検討する際には、自己資金と住宅ローンのバランスを考えましょう。

最近では頭金なしでローンを組むケースも増えています。

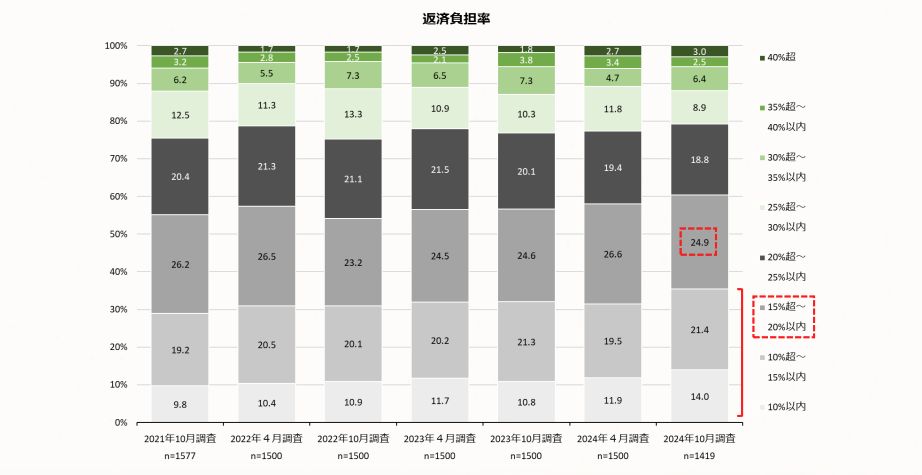

住宅ローンの借入額は年収の5~6倍に抑えるよう私たちはアドバイスしています。

毎月の返済額は収入の15~20%以内に抑えるのが望ましいです。

調査によれば15~20%以内に抑えている割合が最も高いことがわかっています。

住宅金融支援機構「住宅ローン利用者の実態調査(2024年4月調査)」

また、住宅ローン審査に通るためには、クレジットカードの支払い遅延を避ける、転職直後の申し込みを控えるといった対策も必要です。

ただし、同業種での転職の場合、審査への影響はほとんどありません。

シェルパス不動産が賃貸も自宅購入もしっかりサポートします

女性の一人暮らしにおける中古マンション購入は、賃貸との比較や資金計画、物件選びのポイントをしっかり考えることが大切。

特に安全性や管理状態、将来の資産価値を見据えて判断しましょう。

シェルパス不動産では、女性のための住まい探しをサポートしています。

ライフプランニングにもとづいて賃貸か購入の判断をすることが大切です。

プロのエージェントと独立系FPが資金計画の相談や、おすすめのエリア・物件選び、住宅ローンのアドバイスなど、お客様一人ひとりの状況に合わせた提案が可能です。

購入すべきか迷っている方も、お気軽にご相談ください。

賃貸の住まい選びもお手伝いしています。

シェルパスに相談してみる

」どっちがおすすめ?.jpg)