こんにちは!

自宅購入を検討する際、最も重要なテーマの一つが住宅ローンの返済計画です。

今回は資産形成と老後資金の確保を視野に入れたうえで、ベストな返済計画の考え方を詳しくお届けします。

自宅購入ではなく賃貸のメリットもあります。賃貸を続けるか購入するかは正しい情報に基づいて納得のいく選択をすることが大切ですので、賃貸か購入を決める上でのポイントも詳しくお伝えします。

この記事が皆さんの役に立てばうれしいです。

住宅ローンの金利タイプ別メリット・デメリット

まずは住宅ローンの基本を理解しましょう。住宅ローンには、固定金利型、変動金利型、固定期間選択型の3つの金利タイプがあります。

固定金利型

- メリット:

- 借入時に金利が固定されるため、返済額が一定で安心感がある。

- 予測可能な返済計画を立てやすい。

- 金利上昇時にも返済額が変わらないため、収入が安定しない場合でもリスクを抑えられる。

- デメリット:

- 変動金利に比べて初期金利が高めに設定されることが多い。

- 市場金利が下がった場合でも恩恵を受けられない。

変動金利型

- メリット:

- 初期金利が低く設定されることが多く、返済開始時の負担が軽い。

- 市場金利が低い場合、その恩恵を受けやすい。

- デメリット:

- 市場金利の動向に応じて返済額が増加する可能性がある。

- 長期的な返済計画が見えない。

固定期間選択型

- メリット:

- 一定期間だけ金利が固定されるため、その期間は安定した返済が可能。

- 固定期間終了後、金利タイプを再選択できる柔軟性がある。

- デメリット:

- 固定期間終了後の金利が変動する可能性があり、再契約時に市場金利が高いと負担が増える。

- 固定期間中の金利は変動金利より高めに設定される場合がある。

金利タイプを選ぶ上では以下の視点で考えるのがおすすめです。

- 固定金利型:将来の返済額が決まっているので、老後の生活設計を立てやすい点はメリットです。

退職後の収入が限られる場合でも、変動する金利に不安を抱える必要がなく、安心して返済を続けられます。 - 変動金利型: 将来の収入アップの見込みがある場合にメリットを最大限に活かせます。

昇進・昇給が期待できる方や、比較的短期間で住宅ローンを完済する計画がある場合に向いています。 - 固定期間選択型:ライフスタイルの変化に対応しやすい柔軟性が魅力です。

働き方の変化やライフスタイルの変更を見込んでいる場合に向いています。

この金利タイプを選ぶことで固定期間終了後に再検討する余地を残せます。

住宅ローン返済計画と資産形成のポイント

住宅ローン返済計画を立てる際は、以下のような観点で考えてみてください。

まず、年間の返済額は年収の20%以内、できれば15%以内に抑えることをおすすめします。

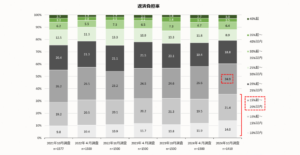

以下のチャートは住宅金融支援機構が毎年調査している住宅ローン返済額の年収に対する比率(返済負担率)の推移です。

返済負担率が年収の15%〜20%のレンジの割合が最も高く、また返済負担率15%以下の割合が直近で上昇していることが分かります。

また、頭金をしっかり用意することで借入額を減らし、支払う利息を抑えることができます。

さらに、繰り上げ返済を計画的に行うことも資産形成に役立ちます。

一方で、資金運用に自信のある方は手元に資金を残してそれを運用を優先しながら資産を築くという考え方もできます。

下の住宅金融支援機構のチャートに見られるように融資率(住宅ローンの借入額/物件価格)は平均値が75.9%、90%〜100%のレンジの割合が最も高く、多くの人が手元資金をできるだけ使わずに購入していることが分かります。

返済期間についても自分の資産運用方針にもとづいて検討しましょう。

例えば、50代で購入を考える場合、退職後の収入が限られることを踏まえ、退職までにローンを完済する計画を建てられれば安心感があります。

一方で、返済期間を長めに設定することで月々の負担を軽くして資産運用を優先する選択肢もあります。

住宅ローン金利よりも高い利率で資金を運用できる可能性が高ければ返済期間を長めに考えることができます。

賃貸と購入の選択基準

購入と賃貸のどちらを選ぶべきかは、収入の安定性、今後のライフプラン、そして資産形成の優先度が大きく関係します。自宅購入と賃貸、それぞれのメリットとデメリットをまとめてみます。

購入のメリット:

- 住宅が資産となり、将来は売却して生活費にあてることもできる。

- 住宅ローン完済して退職した後は、家賃を支払う必要がなく、住居費の負担が軽くなる

- 自分の財産としてリフォームやカスタマイズが自由。

購入のデメリット:

- 初期費用が高い。

- 修繕費や固定資産税といった維持コストがかかる。

- 長期的な返済計画が必要で、収入の安定性が求められる。

賃貸のメリット:

- 転勤やライフスタイルの変化に柔軟に対応できる。

- 購入時のような大きな初期費用が不要。

- 住宅価格の変動リスクを負う心配がない。

賃貸のデメリット:

- 家賃を支払い続ける限り資産にはならない。

- 老後も住居費を確保する必要がある。

- 長期的には購入に比べて総費用が高くなる可能性がある。

賃貸を選ぶ場合には、同時に資産形成を計画的に行い、老後資金を積み立てることが重要です。例えば、投資信託やiDeCoを活用し、効率的に資金を増やす方法を検討することが必要です。

どちらを選ぶかは、収入やライフプラン、老後の生活設計によって異なります。安定した収入が見込める場合には購入が適しています。

一方、転勤や引越しの可能性が高い場合はひとまず賃貸を続けることを考えてみてください。

こちらの記事も参考にしてみてください。

資産形成と老後資金の確保

シングル女性にとって、資産形成と老後資金の十分な確保は大切なことですよね。

自宅購入を資産形成の手段とする場合、住宅は単なる居住空間ではなく「将来の資産」としてとらえる視点が求められます。

物件選びの段階でリセールバリューを意識することも、老後の資金確保に繋がります。立地条件が良く、将来的に資産価値が下がりにくいエリアを選ぶことが大切です。

さらに、購入時には長期的な資金計画を立てることが不可欠です。例えば、ローン返済と並行して老後資金を積み立てるために、投資信託やNISA, iDeCoなどの金融商品を活用することも有効です。老後を見すえた「二重の備え」を意識することで、経済的な不安を軽減できます。

賃貸を選ぶ場合でも、家賃を払い続けるだけではなく、老後に備えて別途資産を形成する計画が大切です。

老後資金を効率的に積み立てる手段を活用するとよいでしょう。

納得できる選択を

自宅購入と賃貸、どちらが良いかはライフプランや資産形成の目標により異なります。

老後の安心のために資産形成を進めることを考慮して、自分にとって納得のいく選択をすることが大切です。

購入を選ぶ場合、年間の住宅ローン返済額は年収の20%以下に抑えることが望ましいです。さらに、繰り上げ返済を活用し、利息負担を減らしながら元本を効率的に減らす方法もあります。

一方で、返済期間を長めに設定することで月々の負担を軽くしつつ、余裕資金を老後資金や他の資産形成に回す選択肢もあります。

賃貸を選ぶ場合には、住居費を固定しながら投資信託やNISAを活用して老後資金を蓄えることが大切です。家賃を払い続けるだけでなく、効率的に資産形成を進める計画を立てることが必要です。

どちらの選択肢でも、ライフプランを考えながら適切な判断基準を持って決めていただきたいと思いこの記事をお届けしました。お役に立てればうれしいです。

シェルパス不動産では、総合的なライフプランニングの観点からお客さまの賃貸・購入に伴走しています。

女性のためのセンスの良い物件を厳選し、中立的で経験豊富なエージェントがあなたに最適な住まい選びをお手伝いします。

賃貸にするか購入にするかを考える段階から丁寧にお手伝いしていますので、お気軽にご相談ください。

」どっちがおすすめ?.jpg)