こんにちは!

最近、独身女性が住宅ローンを組んでマイホームを購入するケースが増えています。

ただし、住宅ローンを組むとなると「大きな借金をして本当に大丈夫?」「どんなことに気をつければいいの?」と不安に思うことも多いですよね。

ローンの審査基準や借りられる金額、将来のリスクをしっかり理解しておけば、安心してマイホームを持つことができます。

今回の記事では、独身女性が住宅ローンを利用するときに知っておきたいポイントを解説します。

皆さんの住まいとローン選びのお役に立てれば嬉しく思います。

単身世帯数の上昇と女性の持ち家比率

現在、日本では単身世帯が増加し、特に都市部では独身女性がマンションを購入することも珍しくありません。

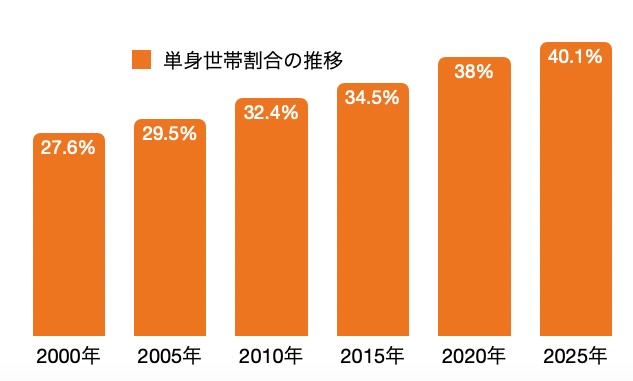

日本の単身世帯数は2000年の1291万世帯から2025年は2296万(推計)と約1.8倍に増えています。

単身世帯の割合は2000年の27.6%から2025年は40.1%に増加しています。(国立社会保障・人口問題研究所「日本の世帯数の将来推計(令和6(2024)年推計」より)

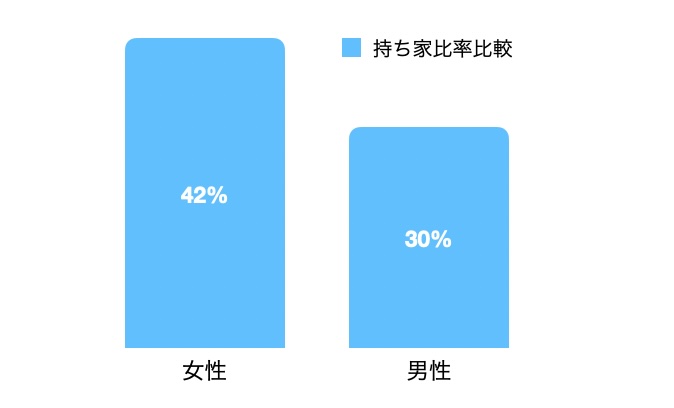

また、単身世帯の持ち家比率を調べてみると、女性の42%が持ち家を所有しています。

一方で男性は30%のみが持ち家を所有し、女性の方が持ち家比率が高いことがわかります。(総務省統計局「令和5年住宅・土地統計調査 住宅及び世帯に関する基本集計」より)

独身女性の住宅ローン利用の現状と最近の流れ

女性の単身世帯数と持ち家比率が増えているので、銀行をふくむ金融機関も女性向けに住宅ローンに対して積極的になっています。

住宅ローンの審査において性別や結婚の有無が結果に直接影響することはありません。

ただし、ローンの審査では年収や働き方によって条件が異なるので、独身ならではの注意点もあります。

今の住宅市場やローンの仕組みを知って、自分に合った選択をしましょう。

独身女性におすすめの住宅ローン

様々な住宅ローンがありますがシェルパス不動産では主に以下の住宅ローン商品をお勧めしています(2025年2月)。

みずほ銀行「凛next」

みずほ銀行の「凛next」は、女性のために作られた住宅ローンです。以下の理由でおすすめしています。

- 就労不能時あんしん保険:万一、ケガや病気で就業できなくなった場合に、住宅ローンの月々の返済をカバーしてくれる保険で、安心感があります。上乗せ金利が0%であることもおすすめポイントです。

- 女性特有の病気に備える「3大疾病補償特約」:「がん」と診断されたらローン残高が0円となる3大疾病保障特約です。こちらは0.15%の上乗せ金利です。

- 繰上げ返済手数料無料:無料で繰上げ返済を行えるので、余裕のある時に積極的に返済を進めて総返済額を減らすことができます。

ネット銀行各社の住宅ローン

ネット銀行では、通常の銀行よりも手数料が低く、金利も他社と比較して低いことが多いです。

以下のネット銀行の住宅ローンをおすすめしています。

- auじぶん銀行

- PayPay銀行

- 住信SBIネット銀行 など

多くの場合ネット銀行は、住宅ローンの手続きがスムーズで、比較的短期間で審査が完了するため急ぎの方にもおすすめです。

また、団信の特約などもあります。

住宅ローンを選ぶ際の検討ポイント

住宅ローンを選ぶ場合には以下について検討してください。

- 固定金利と変動金利の選択: 低金利の変動金利を選ぶのも一つの方法ですが、長期的に金利上昇のリスクを抑えたいなら固定金利も検討しましょう。

- 団体信用生命保険(団信)の内容: 病気やケガで働けなくなったときの保障が充実しているローンを選ぶと安心です。最近では女性特有の疾病に対応した団信もあります。

- 繰り上げ返済のしやすさ: 余裕があるときに繰り上げ返済ができる、手数料のかからないローンを選ぶと、総返済額を減らしやすくなります。

- 借り換えの選択肢: 将来の金利変動に備えて、借り換えしやすいローンかどうかも確認しておきましょう。

住宅ローン選びは長期的な視点で慎重に行い、自分のライフプランに合ったものを選ぶことが大切です。

住宅ローンの審査基準

返済能力(年収と返済比率)

住宅ローンの審査で最も重要なのは、申込者の返済能力です。

返済能力を評価するために、金融機関は「返済比率」をチェックします。

返済比率とは、年収に対する年間返済額の割合を指します。シェルパスでは返済比率を20%以下がおさめることをお勧めしています。銀行の審査では30%以内に収まる金額で融資額が決まります。

安定した収入と、月々の支出を見直すことが審査を通過するためには必要です。

勤続年数と職業の安定性

住宅ローンの審査では、収入の安定性を確保するために、申込者の職業や勤続年数も重要な要素とされます。

安定した職業に就いていることは、審査において大きな評価ポイントとなります。

勤続年数が長いほど、収入の安定性が高いと見なされ、審査を通過しやすくなります。

転職歴がある場合でも、現在の職場での給与水準や職務内容、キャリアプランが安定していることをアピールできると、審査にプラスの影響を与えます。

定住性

住宅ローン審査において際、定住性が影響を与えることがあります。

定住性とは、今後長期間にわたって同じ地域や場所に住み続けることが予測できるかどうかという観点です。

住宅ローン審査では、借入者が購入した住宅に長期的に住み続けることで、安定した返済が可能であると判断されます。

また、住宅ローンを借り入れて購入した物件から引っ越して、銀行に無断で賃貸活用されることも銀行は好みません。

定住性が高いことは審査に有利に働き、逆に、定住性が低い場合、審査に影響を与えることがあります。

独身女性が住宅ローンを利用するときの審査対策

審査において性別や結婚の有無が直接影響することはありません。

一方で単身者が住宅ローン審査を受ける際、「将来のライフスタイルの変化」「定住性」は審査で注目されるポイントです。

事前に適切な対策を講じることで、審査に有利に働かせることができます。

それぞれのポイントに対する具体的な対策をご紹介します。

将来のライフスタイルの変化

独身女性の場合、結婚やパートナーとの同居、親の介護などのライフイベントによってライフスタイルや収入が変わる可能性があり、その点が審査に影響することがあります。

現在および将来のライフスタイルに基づいた収入状況で十分にローン返済が可能であることを説明することが大切です。

対策:

- 収入の安定性をアピール:もし転職や転勤の予定がない場合、その点をしっかりと伝えることが重要です。

必要に応じて定期的な収入があることを金融機関にアピールしましょう。 - 余裕を持った返済計画:住宅ローンの返済額を収入に対して無理のない範囲に設定し、将来的なライフスタイルの変化に対応できるようにしておきましょう。

定住性

将来、結婚やパートナーとの同居、介護などで引越しをする可能性があると、定住性が低いと判断されることもあります。

住宅ローン審査では、購入した物件に長く住み続けることで、安定した返済が可能であると判断されます。

したがって、定住意向が強いことを示すことも審査通過のカギとなります。

対策:

- 生活圏内の物件を選ぶ:購入予定の物件が生活圏内であり、その地域に住む理由が明確であると定住性が低いと判断されることは少ないです。

- 定住意思を伝える:購入する住宅に長期間住み続ける意向があることを金融機関に伝えましょう。その地域に住む理由(その地域との縁、実家へのアクセス、仕事上使う交通機関へのアクセス)などが伝わると、定住性が高いと評価されやすくなります。

適正な借入額の目安とは?

住宅ローンの借入額は、一般的に「年収の7〜8倍まで」という目安があります。

銀行は収入に対する住宅ローン返済額が35%におさまる金額を融資するという判断をしていることが「年収の7~8倍まで」の根拠となっています。

例えば、年収600万円の人なら、その7倍あるいは8倍の4,200~4,800万円程度まで借りられると言われることが多いですが、これはあくまで「借りられる金額」です。

無理なく返済できる金額を考えるには、返済額の収入に対する割合をどれくらいにするかがポイントになります。

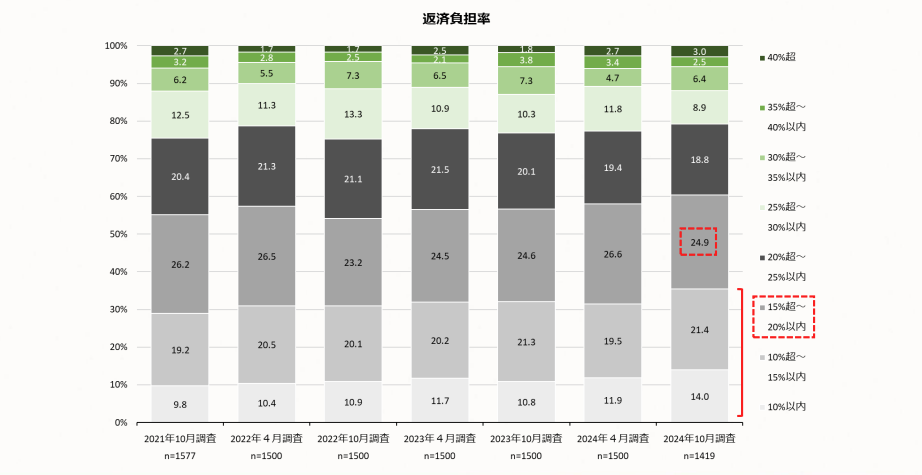

理想的な目安としては、収入の15〜20%以内におさえると安心です。

住宅金融支援機構の調査でも返済額を15〜20%におさめて借り入れている割合が最も高いことがわかります。

安心できる住宅ローン選びをサポートします

シェルパス不動産は、お客さま一人ひとりのライフプランや価値観に基づいて、無理なく返済できる住宅ローン計画と物件選びをサポートします。

金融機関との調整もお手伝いして最適な住まいを選ぶお手伝いをします。

ご希望者は中立的なファイナンシャルプランナーのアドバイスを得ることも可能です。

詳しい相談がしたい方は、お気軽にシェルパス不動産までご連絡ください。

シェルパスに相談してみる

」どっちがおすすめ?.jpg)